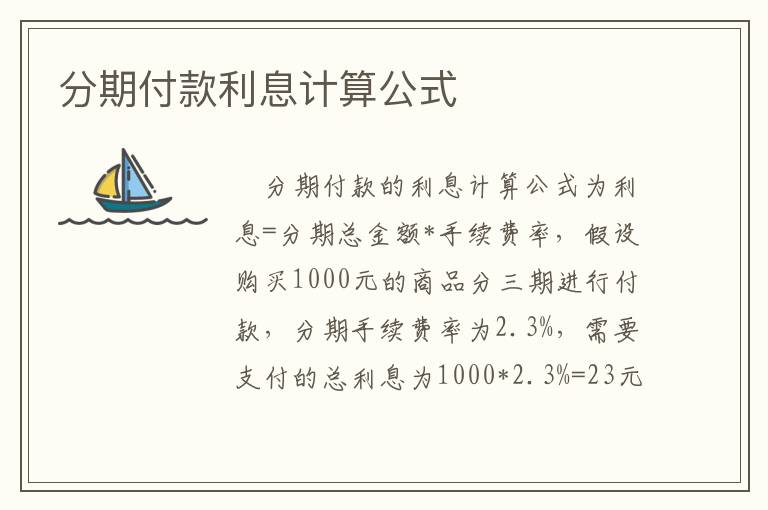

分期贷款的利息计算方法

分期贷款是一种常见的借贷方式,对于借款人来说,了解如何计算利息是至关重要的。利息的计算方法因人而异,主要取决于贷款金额、利率和还款期限。本文将详细介绍如何计算分期贷款的利息,帮助您更好地理解贷款成本。

等额本息还款法

等额本息还款法是最常见的还款方式之一,每个月还款额固定,包含一部分本金和一部分利息。这种还款方式的利息计算公式如下:

每期利息 = 剩余本金 × 月利率

月利率计算公式为:

月利率 = 年利率 / 12

例如,假设您贷款100,000元,年利率为5%,分12期还款。那么,月利率为5% / 12 = 0.4167%。在第一个月,每期利息为100,000 × 0.004167 = 416.7元。随着每期还款,剩余本金逐渐减少,每期利息也会逐渐降低。

等额本金还款法

等额本金还款法是另一种常见的还款方式,每个月还款本金固定,但利息会随着剩余本金的减少而减少。这种还款方式的利息计算公式如下:

每期利息 = 剩余本金 × 月利率

与等额本息还款法相同,月利率计算公式为:

月利率 = 年利率 / 12

以相同的贷款条件为例,每月还款本金为100,000 / 12 ≈ 8,333.33元。第一个月的利息为100,000 × 0.004167 = 416.7元。随着还款,剩余本金减少,每期利息也会相应降低。

提前还款

提前还款是指在贷款期限内提前还清部分或全部贷款。提前还款的利息计算方式因银行和贷款合同而异,通常需要支付一定的手续费。在计算提前还款的利息时,需要注意以下几点:

1. 提前还款手续费:不同银行和贷款合同的提前还款手续费不同,通常为还款金额的一定比例或固定金额。

2. 剩余本金的利息:提前还款后,剩余本金会减少,因此需要重新计算剩余本金的利息。

3. 贷款期限变化:提前还款可能会影响贷款期限,从而影响每期还款额。

如何选择合适的还款方式

在选择还款方式时,需要考虑个人收入状况、还款能力和风险承受能力。等额本息还款法每月还款额固定,适合收入稳定的借款人;等额本金还款法前期还款额度较大,但总利息成本较低,适合收入较高的借款人。

此外,还可以利用网上贷款计算器来预测不同还款方式下的利息支出,以便更好地选择适合自己的还款方式。